KEPALA KPP PRATAMA BANDAR LAMPUNG DUA “Surjo Adjie Pranoto” TELAH MEMBUAT DAN MENGGUNAKAN SURAT TUGAS YANG DIDUGA PALSU DALAM SIDANG PEMERIKSAAN QUALITY ASSURANCE YANG DIAJUKAN OLEH PT SURYA BUMI SENTOSA

INDONESIAKUSATU.COM, JAKARTA, Selasa, 12 Juli 2022,Perkara sengketa pajak antara PT Surya Bumi Sentosa selaku Penggugat yang diwakili oleh Kuasa Hukumnya dari Rey & Co Jakarta Attorneys At Law yaitu Alessandro Rey, SH, MH, MKn, BSC, MBA., dan Dharmawan, SE, SH, MH, BKP., Melawan Direktur Jenderal Pajak selaku Tergugat, yang diperiksa oleh Majelis Hakim XIIIB Pengadilan Pajak, yang terdiri dari Dian Dahtiar, S.H., M.M. selaku Hakim Ketua, L. Y. Hari Sih Advianto, S.St., S.H., M.M., M.H. dan Dudi Wahyudi, Ak., M.M., masing masing selaku Hakim Anggota, (selanjutnya disebut “Hakim Dian Dahtiar, dkk”).

Pada persidangan ke-tujuh Majelis Hakim mempersilahkan para pihak menyampaikan pendapat akhir dan alat bukti baru yang belum pernah disampaikan di muka persidangan yang bisa menguatkan pendapat akhir para pihak.

“Pada persidangan tersebut, Tergugat (Tim Pemeriksa KPP Pratama Bandar Lampung Dua)menyatakan tetap pada tanggapan Tergugat tanggal 9 September 2021, yang pada pokoknya menjelaskan bahwa:

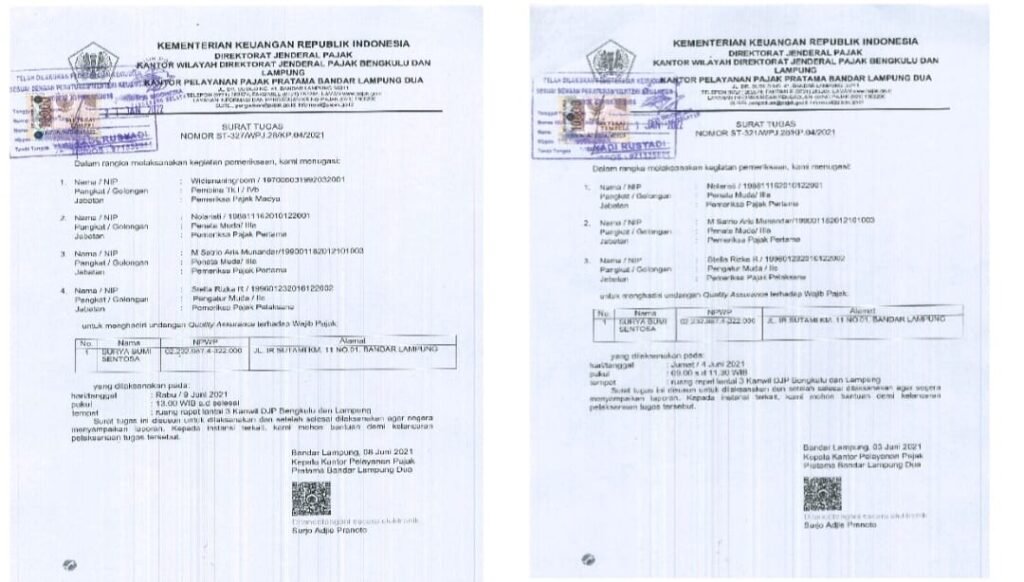

- Tergugat (Tim Pemeriksa KPP Pratama Bandar Lampung Dua) telah memenuhi Undangan QA dari Tim QAP dengan Surat Tugas Nomor ST-321/WPJ.28/KP.04/2021 tanggal 03 Juni 2021 dan atas Surat Tugas tersebut telah diperlihatkan kepada Tim QAP;

- Tergugat (Tim Pemeriksa KPP Pratama Bandar Lampung Dua) telah memenuhi Undangan QA ke – 2 dari Tim QAP dengan Surat Tugas Nomor ST-327/WPJ.28/KP.04/2021 tanggal 08 Juni 2021 dan atas Surat Tugas tersebut telah diperlihatkan kepada Tim QAP;

Namun, pada pada saat yang bersamaan Tergugat (Tim Pemerika KPP Pratama Bandar Lampung Dua) tetap pada penjelasan tertulis tanggal 29 Maret 2022 yang pada pokoknya mengakui bahwa Surat Tugas tersebut memang sudah pernah dibuat oleh Kepala KPP Pratama Bandar Lampung Dua, tetapi tidak diperlihatkan dan diberikan kepada Penggugat, dan hanya diperlihatkan serta diberikan kepada Tim QAP karena menurut Tergugat, Tim Pemeriksa tidak mempunyai kewajiban untuk memperlihatkan dan memberikan Surat Tugas kepada penggugat. Tim Pemeriksa hanya memperlihatkan dan memberikan Surat Tugas kepada Tim QAP Kanwil DJP Bengkulu dan Lampung sebagai pihak pengundang,”tutur Rey.

“Atas pendapat akhir tersebut, Penggugat membantah dengan tegas tanggapan Tergugat dan menjelaskan bahwa Tergugat (Tim Pemeriksa KPP Pratama Bandar Lampung Dua)faktanya tidak pernah memperlihatkan dan memberikan Surat Tugas tersebut kepada Penggugat selama pemeriksaan QA, sehingga Tergugat menjadi tidak berwenang dan tidak mempunyai dasar kewenangan, hal tersebut dikuatkan oleh saksi fakta Sdr. Fauzi Nugraha, SH., yang menerangkan Tergugat tidak pernah memperlihatkan Surat Tugas kepada Penggugat maupun kepada Tim QAP pada saat pemeriksaan QA pada tanggal 4 Juni 2021 dan tanggal 9 Juni 2021 meskipun telah diminta oleh Penggugat, kemudian hal tersebut telah dikuatkan dengan pendapat ahli Sdr. Dr. Richard Burton,SH.,MH, yang pada pokoknya menerangkan bahwa dalam melaksanakan fungsi dan tugasnya, pejabat pemerintah harus memperlihatkan dan menerbitkan Surat Tugas sebagai bukti bahwa pejabat tersebut mempunyai wewenang dalam menjalankan fungsi dan tugasnya, lalu ahli juga menjelaskan tentang keharusan menerbitkan dan/atau memperlihatkan Surat Tugas oleh Tim Pemeriksa dalam Pemeriksaan QA di Kanwil DJP Bengkulu dan Lampung kepada wajib pajak berdasarkan Pasal 26 Peraturan Menteri Keuangan (PMK) No. 136/PMK.01/2018 tentang Pedoman Tata Naskah Dinas di Lingkungan Kementerian Keuangan yang menyatakan:

“Surat tugas sebagaimana dimaksud dalam Pasal 23 huruf c merupakan Naskah Dinas yang dibuat dan ditandatangani oleh atasan atau pejabat yang berwenang kepada bawahan atau pejabat lain yang diberi tugas, dengan memuat detil penugasan yang harus dilakukan berkaitan dengan pelaksanaan tugas dan fungsi atau kegiatan lainnya sesuai dengan ketentuan peraturan perundang-undangan dalam jangka waktu tertentu,” tambah Rey.

“Sehingga perbuatan Tergugat tersebut tidak sesuai dan telah bertentangan dengan ketentuan Pasal 26 ayat (1) PMK 136/2018 yang merupakan amanat dari Pasal 1 angka 5 dan angka 6 UU AP;

QUOTE

Pasal 1 angka 5 UU AP

“Wewenang adalah hak yang dimilki oleh Badan dan/atau Pejabat Pemerintahan atau penyelenggara negara lainnya untuk mengambil keputusan dan/atau tindakan dalam penyelenggaraan pemerintahan.”

QUOTE

Pasal 1 angka 6 UU AP

“Kewenangan Pemerintahan yang selanjutnya disebut Kewenangan adalah kekuasaan Badan dan/atau Pejabat Pemerintahan atau penyelenggara negara lainnya untuk bertindak dalam ranah hukum publik.”

QUOTE

Pasal 26 ayat (1) PMK 136/2018

- Surat tugas sebagaimana dimaksud dalam Pasal 23 huruf c merupakan Naskah Dinas yang dibuat dan ditandatangani oleh atasan atau pejabat yang berwenang kepada bawahan atau pejabat lain yang diberi tugas, dengan memuat detil penugasan yang harus dilakukan berkaitan dengan pelaksanaan tugas dan fungsi atau kegiatan lainnya sesuai dengan ketentuan peraturan perundang-undangan dalam jangka waktu tertentu;

Selanjutnya Rey menjelaskan, “pernyataan Tergugat (Tim Pemeriksa KPP Pratama Bandar Lampung Dua) sangatlah ambigu dan berubah-ubah karena pada pernyataan awal Tergugat telah mengakui tidak memperlihatkan dan memberikan Surat Tugas pada saat pemeriksaan QA, namun di sisi lain, Tergugat menyatakan bahwa Tergugat tidak memperlihatkan Surat Tugas tersebut kepada Penggugat karena tidak ada kewajiban memperlihatkan Surat Tugas tersebut kepada Pengguat tetapi hanya kepada Tim QAP.

Pernyataan di atas sangat “Contra legis” atau bertolak belakang secara logika hukum karena Tergugat (Tim Pemeriksa KPP Pratama Bandar Lampung Dua) di satu sisi menyatakan tidak memperlihatkan dan memberikan Surat Tugas kepada Penggugat, yang seharusnya dimaknai Tergugat tidak pernah membuat Surat Tugas tersebut untuk kepentingan QA meskipun sudah diminta, namun di sisi lain Tergugat menyatakan hanya memperlihatkan dan memberikan Surat Tugas tersebut kepada Tim QAP, yang seharunya dimaknai Tergugat telah membuat Surat Tugas tersebut untuk kepentingan QA, tetapi Tergugat tidak memperlihatkan dan memberikannya kepada Penggugat karena alasan tidak ada kewajiban bagi Tergugat, sehingga sangat jelaslah kebohongan publik yang dilakukan oleh Tergugat,” jelas Rey.

Lebih lanjut Rey menjelaskan “Adapun Surat Tugas Nomor ST-321/WPJ.28/KP.04/2021 tanggal 03 Juni 2021 dan Surat Tugas Nomor ST-327/WPJ.28/KP.04/2021 tanggal 08 Juni 2021 adalah Surat Tugas yang diduga palsu karena Surat Tugas tersebut tidak pernah diperlihatkan dan diberikan kepada Penggugat pada saat pemeriksaan QA, sehingga Penggugat menduga Surat Tugas tersebut tidak pernah dibuat selama pemeriksaan QA, namun Surat Tugas tersebut dijadikan alat bukti Surat/Dokumen dalam persidangan Pengadilan Pajak tanggal 14 Desember 2021 dengan agenda persidangan ketiga berupa penyerahan sejumlah dokumen yaitu Tanggapan Tergugat atas Bantahan Penggugat, Surat Tugas, SP2 Perubahan, Bukti Resi menghadari QAP, ketentuan mengenai prosedur dan tata cara pemeriksaan, ketentuan mengenai prosedur dan tata cara QA, dan dokumen perpindahan KPP Pratama Bandar Lampung Dua kepada KPP Madya Bandar Lampung. Sehingga Penggugat menduga Surat Tugas yang diserahkan oleh Tergugat tersebut baru saja dibuat pada saat menghadiri sidang tersebut dan bukan merupan Surat Tugas yang pernah diperlihatkan dan diberikan kepada Penggugat selama pemeriksaan QA.”

Menurut Rey, “Maksud dari Tergugat (Tim Pemeriksa KPP Pratama Bandar Lampung Dua) membuat dan menggunakan Surat Tugas yang diduga palsu tersebut adalah untuk mengelabui Majelis Hakim dengan tujuan untuk membuktikan bahwa Tergugat seolah-olah telah memenuhi Hukum Acara Pemeriksaan khususnya Pemeriksaan QA agar SKPLB yang diterbitkan oleh Tergugat (Kepala KPP Pratama Bandar Lampung Dua) tidak dapat dibatalkan oleh Mejelis Hakim.”

Adapun perbuatan Tergugat (Tim Pemeriska KPP Pratama Bandar Lampung Dua) yang diduga memalsukan surat dan perbuatan Tim Sidang Tergugat yang diduga menggunakan surat palsu di muka persidangan untuk membuktikan seolah-olah Tergugat telah telah memenuhi Hukum Acara Pemeriksaan khususnya Hukum Acara Pemeriksaan QA dengan cara memperlihatkan Surat Tugas pada saat pemeriksaan QA padahal faktanya Surat Tugas tersebut tidak pernah ada untuk diperlihatkan selama pemeriksaan QA, dapat dijerat dengan tindak pidana pemalsuan sebagaimana dimaksud dalam Pasal 263 ayat 1 dan ayat 2 KUHP dengan ancaman pidana paling lama tahun 6 tahun penjara;

QUOTE

- Barangsiapa membuat surat palsu atau memalsukan surat, yang dapat menerbitkan sesuatu hak, sesuatu perjanjian (kewajiban) atau sesuatu pembebasan utang, atau yang boleh dipergunakan sebagai keterangan bagi sesuatu perbuatan, dengan maksud akan menggunakan atau menyuruh orang lain menggunakan surat-surat itu seolah-olah surat itu asli dan tidak dipalsukan, maka kalau mempergunakannya dapat mendatangkan sesuatu kerugian dihukum karena pemalsuan surat, dengan hukuman penjara selama-lamanya enam tahun;

- Dengan hukuman serupa itu juga dihukum, barangsiapa dengan sengaja menggunakan surat palsu atau yang dipalsukan itu seolah-olah surat itu asli dan tidak dipalsukan, kalau hal mempergunakan dapat mendatangkan sesuatu kerugian.

Dengan demikian, perbuatan Tergugat(Tim Pemeriksa KPP Pratama Bandar Lampung Dua) yang tidak pernah memperlihatkan dan memberikan Surat Tugas kepada Penggugat, dinyatakan juga telah melanggar ketentuan Pasal 26 ayat (1) PMK 136/2018 yang merupakan amanat dari Pasal 1 angka 5 dan angka 6 UU AP. Oleh karena itu, terhadap pemeriksaan QA, Tergugat (Tim pemeriksa KPP Pratama Bandar Lampung Dua) tidak mempunyai kewenangan untuk hadir dalam pemeriksaan QA. Oleh karena itu, atas tindakan Tergugat tersebut, SKPLB yang diterbitkan atas dasar pelanggaran Hukum Acara Pemeriksaan Pajak, dianggap tidak pernah ada sebagaimana keterangan ahli Dr. Richard Burton, SH., MH di dalam persidangan,” tutur Rey.

“Kami mohon kepada Ketua Mahkamah Agung melalui Kepala Badan Pengawasan Mahkamah Agung serta Ketua Komisi Yudisial untuk melakukan pengawasan dan mengawal jalannya persidangan antara PT. Surya Bumi Sentosa melawan Direktur Jenderal Pajak,”tutup Rey.

{kind=link}