INDONESIAKUSATU.COM. Jakarta, Senin, 4 Juli 2022, Perkara sengketa pajak antara PT. Surya Bumi Sentosa selaku Penggugat yang diwakili oleh Kuasa Hukumnya dari Rey & Co Jakarta Attorneys At Law yaitu Alessandro Rey, SH, MH, MKn, BSC, MBA., dan Dharmawan, SE, SH, MH, BKP., Melawan Direktur Jenderal Pajak selaku Tergugat, yang diperiksa oleh Majelis Hakim XIIIB Pengadilan Pajak (selanjutnya disebut “Majelis XIII B”), yang terdiri dari Dian Dahtiar, S.H., M.M. selaku Hakim Ketua, L. Y. Hari Sih Advianto, S.St., S.H., M.M., M.H. dan Dudi Wahyudi, Ak., M.M. masing masing selaku Hakim Anggota.

Pada agenda persidangan ke-tujuh yang seharusnya menyerahkan Kesimpulan akhir tetapi menjadi agenda menyerahkan Daftar Alat Bukti dan Kesimpulan karena dipersidangan sebelumnya Majelis XIIIB tetap memaksakan sidang online padahal Penggugat tidak pernah memberikan persetujuan tertulis sehingga Penggugat dengan tegas menolak menghadiri sidang online dan baru dapat menyampaikan Daftar Alat Bukti dan Kesimpulan pada persidangan ini.

Pada persidangan ke-tujuh Majelis Hakim mempersilahkan para pihak menyampaikan pendapat akhir dan alat bukti baru yang belum pernah disampaikan di muka persidangan yang bisa menguatkan pendapat akhir para pihak.

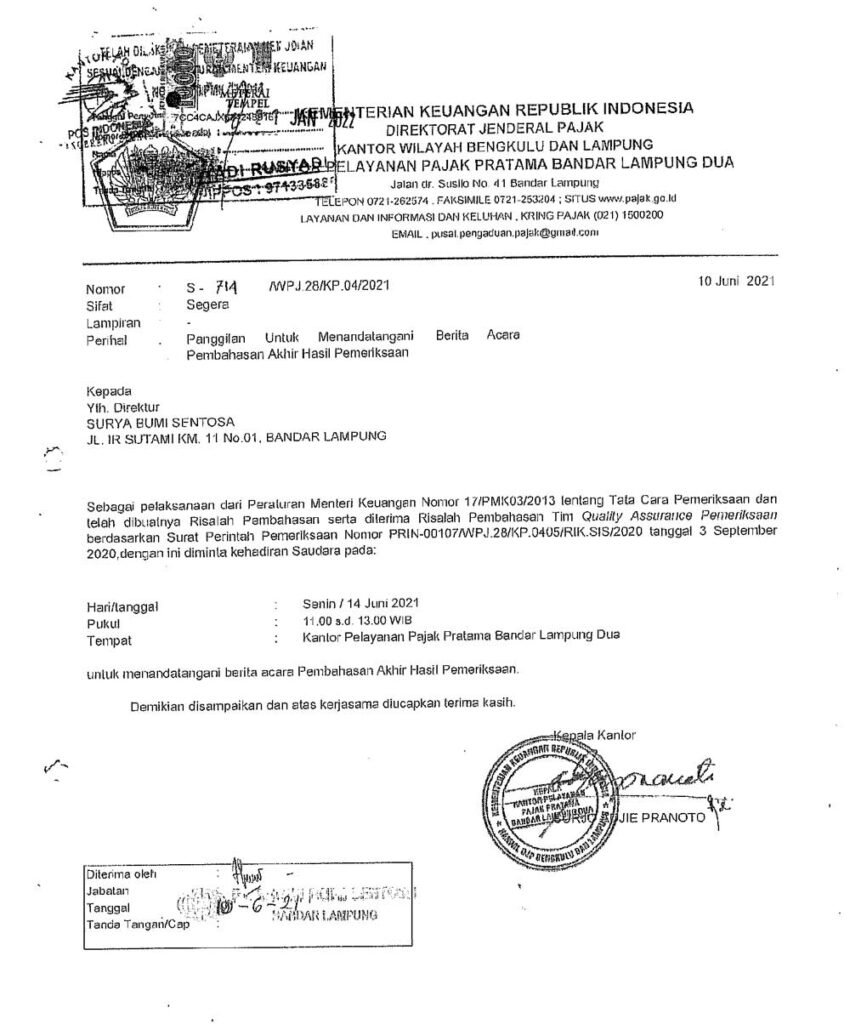

Tanggapan Tergugat (Tim Pemeriksa KPP Pratama Bandar Lampung Dua)tanggal 9 September 2020, menjelaskan bahwa benar Tergugat (Kepala KPP Bandar Lampung Dua) mengundang Penggugat dalam penandatangan Berita Acara Pembahasan Akhir Hasil Pemeriksaan dengan Nomor Surat S- 714/WPJ.28/KP.04/2021 tertanggal 10 Juni 2021” untuk hadir tanggal 14 Juni 2021. Meskipun Tergugat (Kepala KPP Pratama Bandar Lampung Dua) tidak lagi berwenang atau kewenangannya demi hukum telah berakhir tanggal 7 Mei 2021 berdasarkan Pasal 10 ayat (5) huruf b angka 1 dan Pasal 10 ayat (5) huruf b angka 2 dan Pasal (2) angka (1) dan angka (2) huruf c PER 06/2021 Jo. PER 09/2021;

QUOTE

Pasal 10 ayat (5) huruf b angka 1 PER 06/2021 Jo. PER 09/2021

”b. permohonan pengembalian yang batas waktu penerbitan surat ketetapan pajaknya setelah tanggal 31 Agustus 2021:

- diselesaikan oleh KPP Pratama Lama paling lambat tanggal 7 Mei 2021, dalam hal Surat Pemberitahuan Hasil Pemeriksaan telah disampaikan kepada Wajib Pajak sampai dengan tanggal 27 April 2021, dan KPP Pratama Baru atau KPP Madya menerbitkan surat ketetapan pajak dan/atau STP sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan; atau”

QUOTE

Pasal 10 ayat (5) huruf b angka 2 PER 06/2021 Jo. PER 09/2021

“b. permohonan pengembalian yang batas waktu penerbitan surat ketetapan pajaknya setelah tanggal 31 Agustus 2021:

- dialihkan ke KPP Pratama Baru atau KPP Madya pada tanggal 24 Mei 2021, dalam hal Surat Pemberitahuan Hasil Pemeriksaan belum disampaikan kepada Wajib Pajak sampai dengan tanggal 27 April 2021.”

QUOTE

Pasal (2) angka (1) dan angka (2) huruf c PER 06/2021 Jo. PER 09/2021

“(1) Reorganisasi instansi vertikal Direktorat Jenderal Pajak sebagai pelaksanaan peraturan menteri meliputi :

a. Perubahan Nomenklatur Kanwil, KKP, dan KP2KP ;

b. Perubahan Wilayah kerja KKP dan KP2KP;

c. Perubahan jenis KPP.

(2) Perubahan Nomenklatur Kanwil, KPP, dan KP2KP sebagaimana dimaksud pada ayat (1) huruf c meliputi :

c. KPP Pratama Kedaton menjadi KPP Bandar Lampung Dua.”

Faktanya, kewenangan Tergugat telah Berakhir tanggal 7 Mei 2021 karena Tergugat menyampaikan SPHP sebelum tanggal 27 April 2021 yaitu tanggal 26 April 2021, sehingga apabila tergugat mengundang Penggugat dalam rangka menandatangani berita acara pembahasan akhir dan ikhtisar pembahasan akhir hasil pemeriksaan setelah lewatnya masa atau tenggang waktu pemeriksaan paska perubahaan Nomenklatur, maka telah terjadi pelanggaran Hukum Acara Pemeriksaan yakni pejabat pemeriksa pajak telah melakukan perbuatan hukum yang bertentangan dengan ketentuan peraturan perundang-undangan, yang diatur dalam Pasal 18 ayat (1) huruf c UUAP sehingga terbitnya SKP menjadi tidak sah menurut hukum. Dalam hal terjadi keadaan demikian maka segala akibat hukum yang ditimbulkan dianggap tidak pernah ada, yang dalam kasus di persidangan Pengadilan Pajak saat ini diketahui telah terbit SKP, maka terbitnya SKP dianggap tidak pernah ada dan apabila perkaranya sudah di proses di pengadilan pajak maka demi hukum harus di batalkan. Tutur Rey

“Kami mohon kepada Ketua Mahkamah Agung melalui Kepala Badan Pengawasan Mahkamah Agung serta Ketua Komisi Yudisial untuk melakukan pengawasan dan mengawal jalannya persidangan antara PT. Surya Bumi Sentosa melawan Direktur Jenderal Pajak,” Tutup Rey.

, yang terdiri dari Dian Dahtiar, S.H., M.M. selaku Hakim Ketua, L. Y. Hari Sih Advianto, S.St., S.H., M.M., M.H. dan Dudi Wahyudi, Ak., M.M. masing masing selaku Hakim Anggota.){kind=link}