Indonesiakusatu.com, Jakarta, Kamis, 30 Juni 2022, Perkara sengketa pajak antara PT. Surya Bumi Sentosa selaku Penggugat yang diwakili oleh Kuasa Hukumnya dari Rey & Co Jakarta Attorneys At Law yaitu Alessandro Rey, SH, MH, MKn, BSC, MBA., dan Dharmawan, SE, SH, MH, BKP., Melawan Direktur Jenderal Pajak selaku Tergugat, yang diperiksa oleh Majelis Hakim XIIIB Pengadilan Pajak (selanjutnya disebut “Majelis XIII B”), yang terdiri dari Dian Dahtiar, S.H., M.M. selaku Hakim Ketua, L. Y. Hari Sih Advianto, S.St., S.H., M.M., M.H. dan Dudi Wahyudi, Ak., M.M. masing masing selaku Hakim Anggota.

Pada agenda persidangan ke-tujuh yang seharusnya menyerahkan Kesimpulan akhir tetapi menjadi agenda menyerahkan Daftar Alat Bukti dan Kesimpulan karena dipersidangan sebelumnya Majelis XIIIB tetap memaksakan sidang online padahal Penggugat tidak pernah memberikan persetujuan tertulis sehingga Penggugat dengan tegas menolak menghadiri sidang online dan baru dapat menyampaikan Daftar Alat Bukti pada persidangan ini.

Pada persidangan ke-tujuh Tim Sidang yang mewakili pihak Tergugat membacakan Pendapat Akhir Atas Sidang Gugatan Terhadap Surat Ketetapan Pajak Lebih Bayar Pajak Penghasilan dengan Nomor sengketa 008150.99/2021/PP, antara lain, sebagai berikut:

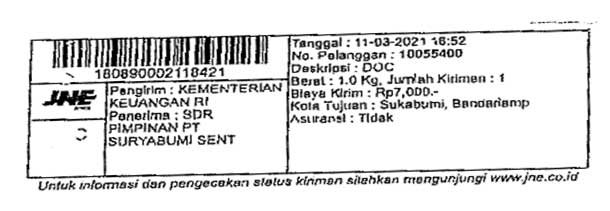

- Menurut Tergugat, bahwa Surat Pemberitahuan Perpanjangan Jangka Waktu Pengujian telah dikirim kepada Penggugat melalui Surat Nomor S-238/WPJ.28/KP.04/2021 tanggal 10 Maret 2021 yang dikirim melalui ekspedisi JNE tanggal 11 maret 2021 dengan resi 180890002118421, sehingga dapat di ketahui bahwa pengiriman surat tersebut dilakukan sebelum tanggal 13 Maret 2021;

- Bahwa terkait Surat Nomor S – 238/WPJ.28/KP.04/2021 tanggal 10 Maret 2021 yang baru sampai tanggal 22 Maret 2021 pada penggugat, Tergugat telah memperpanjang Jangka Waktu Pengujian pemeriksaan lapangan sesuai pasal 16 PMK 17/2013 Jo. PMK 184/2015 Jo. PMK 18/2021;

“Terhadap penjelasan Tergugat tersebut, Kuasa Hukum Penggugat menanggapinya dan menyatakan pendapat Akhir Tergugat “terbukti” dan “dapat dibuktikan” bahwa penjelasan tersebut adalah fiktif dan kebohongan yang direkayasa untuk mengelabui Penggugat dan Majelis Hakim berdasarkan tracking JNE Agen Gatot Subroto 2, Bandar Lampung, Surat Pemberitahuan Perpanjangan Jangka Waktu Pengujian Pemeriksaan dengan nomor resi 180890002118421 diterima oleh Kantor JNE Agen Gatot Subroto 2, Bandar Lampung, pada tanggal 22 Maret 2021 pukul 16:52, kemudian pukul 20:01 tanggal 22 Maret 2021 diterima di Pusat Penyortiran, kemudian pukul 21:22 tanggal 22 Maret 2021 pengiriman di teruskan dari kantor transit ke kota tujuan oleh Sdr. Alimudin, selanjutnya pukul 07:34 tanggal 23 Maret 2021 pengiriman diterima dikantor kota tujuan, selanjutnya pukul 08:09 tanggal 23 Maret 2021 surat atau dokumen dikirim oleh kurir ke tempat tujuan dan akhirnya diterima pukul 12:27 tanggal 23 Maret 2021 oleh Sdr. Didi selaku Security PT. Surya Bumi Sentosa, sehingga hal tersebut membuktikan bahwa pernyataan Tergugat tentang Surat Pemberitahuan Perpanjangan Jangka Waktu Pengujian Pemeriksaan dengan nomor resi 180890002118421 telah dikirim Tergugat tanggal 11 Maret 2021, adalah bohong dan resi yang dilampirkan Tergugat sebagai alat bukti di persidangan diduga palsu sebagaimana dapat dilihat dari Tracking JNE di bawah ini,”, tutur Rey.

(Bukti Tracking JNE Agen Gatot Subroto 2, Bandar Lampung)

Berdasarkan hasil Tracking, Penggugat perlu menjelaskan jika perbuatan Tergugat merupakan tindakan Pidana berupa membuat dan mempergunakan dokumen berupa Resi palsu dalam upaya mengelabui penggugat dan Majelis Hakim supaya Hukum Acara Pemeriksaan seolah – olah telah dipenuhi oleh Tergugat, Sehingga perbuatan tersebut bertentangan dengan pasal 263 ayat (1) dan (2) KUHP;

- Barangsiapa membuat surat palsu atau memalsukan surat, yang dapat menerbitkan sesuatu hak, sesuatu perjanjian (kewajiban) atau sesuatu pembebasan utang, atau yang boleh dipergunakan sebagai keterangan bagi sesuatu perbuatan, dengan maksud akan menggunakan atau menyuruh orang lain menggunakan surat-surat itu seolah-olah surat itu asli dan tidak dipalsukan, maka kalau mempergunakannya dapat mendatangkan sesuatu kerugian dihukum karena pemalsuan surat, dengan hukuman penjara selama-lamanya enam tahun;

- Dengan hukuman serupa itu juga dihukum, barangsiapa dengan sengaja menggunakan surat palsu atau yang dipalsukan itu seolah-olah surat itu asli dan tidak dipalsukan, kalau hal mempergunakan dapat mendatangkan sesuatu kerugian.

“Adapun maksud dari tindakan yang dilakukan oleh Tergugat untuk memalsukan dokumen berupa Resi pengiriman tersebut pada tanggal 11 Maret 2021 dengan tujuan agar Pengujian Pemeriksaan Pajak tidak melebihi jangka waktu 6 (enam) bulan yaitu 5 (lima) bulan 28 (dua puluh delapan) hari, namun faktanya, surat pemberitahuan perpanjangan jangka waktu pengujian tersebut dikirim tanggal 22 Maret 2021 yakni 6 (enam) bulan lewat 9 (Sembilan) hari, terhitung sejak disampaikannya SP2L pada tanggal 14 September 2020.

Atas uraian tersebut di atas, Tergugat telah melewati jangka waktu pengujian pemeriksaan selama 6 bulan sebagaimana diatur dalam ketentuan Pasal 15 ayat (2) dan Pasal 16 ayat (1) PMK 17/2013;

QUOTE

Pasal 15 ayat (2) PMK 17/2013

- Dalam hal Pemeriksaan dilakukan dengan jenis Pemeriksaan Lapangan, jangka waktu pengujian sebagaimana dimaksud pada ayat (1) huruf a paling lama 6 (enam) bulan, yang dihitung sejak Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak, sampai dengan tanggal SPHP disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak.

Pasal 16 ayat (1) PMK 17/2013

- Jangka waktu pengujian Pemeriksaan Lapangan sebagaimana dimaksud dalam Pasal 15 ayat (2) dapat diperpanjang untuk jangka waktu paling lama 2 (dua) bulan.

Sehingga, atas keadaan tersebut membuat Tergugat harus melakukan pemalsuan dokumen berupa Resi pengiriman yang justru menimbulkan permasalahan baru yang merugikan Penggugat, karena tindakan Tergugat merupakan suatu tindak pidana yang diatur di Pasal 263 ayat (1) dan (2) KUHP. Atas perbuatan tersebut, tindakan Tergugat tersebut dapat diancam dengan sanksi pidana berupa hukuman penjara selama-lamanya enam tahun karena tindakan tersebut secara sengaja merugikan Penggugat.” Tambah Rey;

“Kami mohon kepada Ketua Mahkamah Agung melalui Kepala Badan Pengawasan Mahkamah Agung serta Ketua Komisi Yudisial untuk melakukan pengawasan dan mengawal jalannya persidangan antara PT. Surya Bumi Sentosa melawan Direktur Jenderal Pajak,” Tutup Rey.

{kind=link}